Ваша корзина пуста

| Вернуться в каталог К списку заявок |

Окрасочное и пескоструйное оборудование. Шлаковый песок для бластинга.

+7 (343) 226-05-55

info@daka1.ru

Причин избрания в качестве юридического адреса НЕ места нахождения компании может быть несколько, в том числе здравое желание раствориться в большом количестве администрируемых юридических лиц у налоговой крупного города. И сервисов, предоставляющих, например, адреса в Москве и других крупных городах, предостаточно. Однако желание выйти из под пристального внимания налоговиков может привести к плачевным последствиям.

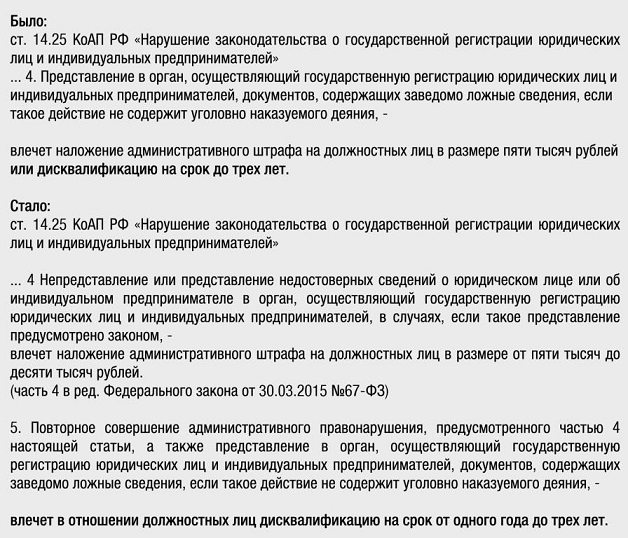

В марте прошлого года в КоАП РФ внесены изменения, предусматривающие дисквалификацию должностного лица за предоставление в ЕГРЮЛ заведомо ложных сведений. И если раньше подобное деяние предусматривало либо штраф в размере 5000 рублей, ЛИБО дисквалификацию, то в новой редакции остался только последний вид санкции.

Сравните:

Если раньше указание фиктивного юридического адреса нечасто наказывалось, а если и наказывалось, то в основном в виде штрафа, то за прошедший год количество подобных административных дел и дисквалифицированных директоров возросло в разы. И основной причиной является указание при государственной регистрации компании (внесение изменений о ее месте нахождения) адреса, по которому налоговые органы в ходе контрольных мероприятий это юридическое лицо не нашли.

Пара примеров свежей практики:

1. Директор управляющей компании, являющейся единоличным исполнительным органом нескольких юридических лиц, была дисквалифицирована за указание фиктивного адреса в качестве места нахождения одной из управляемых компаний. К пакету документов было приложено и гарантийное письмо собственника помещения по указанному адресу, и даже договор аренды нежилого помещения. Вместе с тем, при осмотре нового адреса налоговики установили, что указанное помещение «представляет собой комнату, площадью 10,7 кв.м., которая закрыта, оборудованные рабочие места, вывески, указывающие на место нахождения организации, отсутствуют. При опросе лиц, ведущих деятельность в помещениях здания по указанному адресу, выявлено, что в помещение какие-либо юридические лица отсутствуют». Кроме того, указанный адрес является адресом массовой регистрации. Также налоговики посчитали, что исходя из имеющегося у них количества гарантийных писем собственника помещения «на каждое юридическое лицо приходится по 0,09 кв.м., что свидетельствует об отсутствии у собственника объективной возможности предоставить юридическим лицам помещения в соответствии с гарантийными письмами». (Постановление Астраханского областного суда № 4А-5/2016 4А-578/2015 от 3 февраля 2016 г. по делу № 4А-5/2016)

2. Решив перевезти компанию под администрирование другой налоговой, генеральным директором подано соответствующее заявление. Также имелось и гарантийное письмо, и договор субаренды. Вместе с тем, сотрудниками «новой» налоговой было установлено отсутствие компании по заявленному юридическому адресу, в результате чего «старая» налоговая привлекла генерального директора к ответственности по ч.5 ст. 14.25 КоАП РФ. Не убедили судью в отсутствии вины доводы о том, что фактически генеральный директор исполнял решение общего собрания участников, являясь всего лишь заявителем, на которого возложена обязанность по регистрации изменений и прямого умысла на предоставление ложных сведений у него не было. (Решение Привокзального районного суда г. Тулы № 12-120/2015 от 14 декабря 2015 г. по делу №12-120/2015).Напрашивается очевидный совет: при смене адреса обеспечивать наличие «следов обитания» компании по новому месту нахождения - повесить вывеску, поставить стол и шкаф с документами. Посадить за этот стол вменяемого человека. Учитывая, что с 2016 года о решении сменить юридический адрес нужно уведомить налоговый орган за 20 дней, складывающаяся практика применения ч. 5 ст. 14.25 КоАП РФ полностью соответствует давнему желанию контролеров пресечь миграцию компаний в целях ухода от налоговой ответственности.